3年10ヶ月落ちの中古車の場合、定率法を用いることで購入代金の全額を1年で経費にできます。高級車の中でも価格が下がりにくい車種を購入するのが有効です。

1.減価償却とは

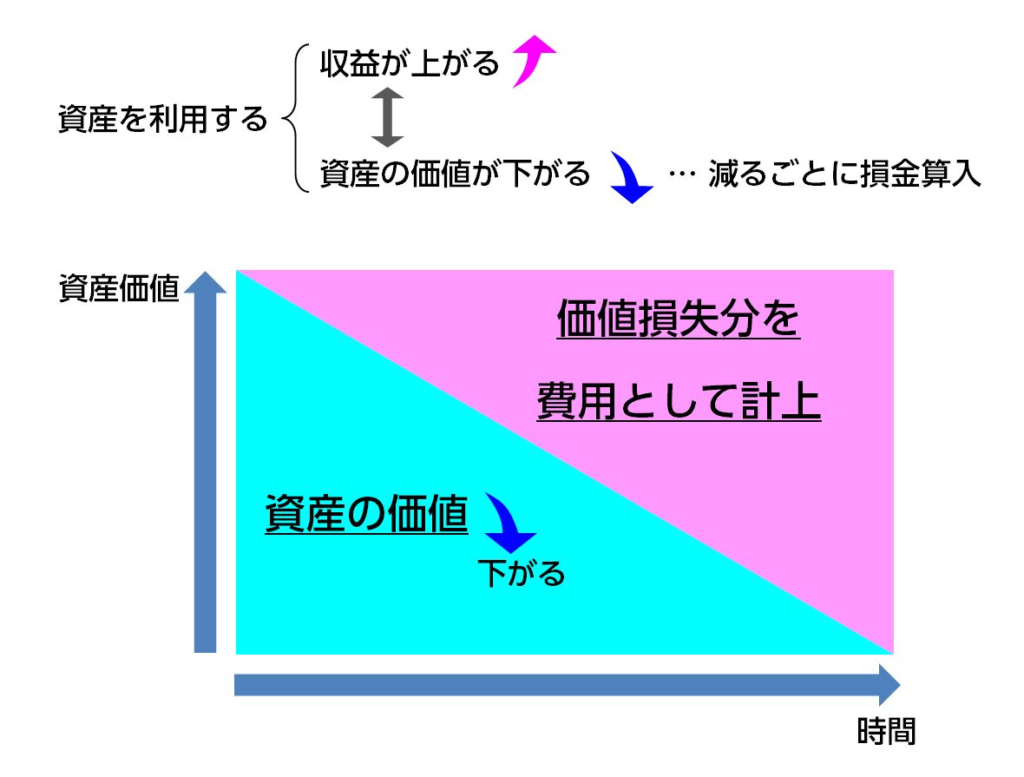

車を経費で落とすときには、減価償却という方法を用います。

これは、購入した資産の代金を、複数年度に分けて費用化していくものです。購入した資産の価値が時間とともに下がり、その下がった分を費用化することをいいます。

車だけではなく、例えばパソコンや機械など何年にも渡って使えるものは、同じように何年かに渡って費用にしていきます。

それぞれ資産ごとに「法定耐用年数」が定められていて、普通乗用車は6年、冷暖房機器は6年、パソコンは4年といった形です。車の場合は毎年6分の1ずつ費用にしていくということです。

たとえば600万円のものを購入し、法定耐用年数が6年であったとすると、「定額法」であれば毎年100万円の減価償却費を費用として計上できることになります。

2.償却費を早めに計上できる定率法

減価償却の方法には2つあります。毎年一定額を費用にしていく定額法と、毎年一定の率で費用にしていく定率法です。

資産を購入した初年度により多くの費用を計上したい場合には、定率法が有利です。

それぞれ、自動車の減価償却を例に解説します。

まず新車の場合、法定耐用年数は、普通乗用車は6年、軽自動車は4年となっています。

定率法では、毎年一定の率を費用化していくその割合を「償却率」と言います。

国税庁の公式サイトによると、平成24年4月1日以後に新車購入した普通自動車の法定耐用年数は6年で、償却率は0.334となっています。

例えば、500万円の新車を購入した場合、初年度に費用化できるのは

500万円×0.334(法定耐用年数6年の場合の定率)=167万円

ということです。

これに対して定額法の場合、毎年度、代金を償却期間(年数)で割った額を計上していくことになります。したがって500万円の新車を購入した場合、初年度に費用化できるのは

500万円÷6年(法定耐用年数)=833,333円

となります。

定率法のほうが、早いうちにより多くの金額を費用化できるのです。

3.中古車を1年で償却する方法

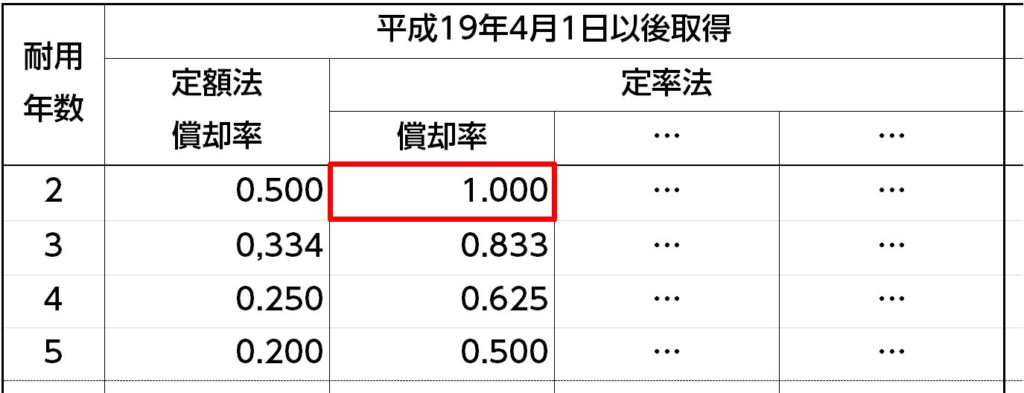

さらに、3年10ヶ月落ちの中古車の場合、「定率法」を使えば、なんと1年で経費化できてしまいます。定率法で減価償却する場合、耐用年数が2年のものは1年で経費化できるのです。

以下は国税庁公式サイトの『減価償却資産の償却率表』を抜粋したものです。

(国税庁『減価償却資産の償却率表』を抜粋)

3年10ヶ月落ちの中古車の場合、耐用年数は2年です。そのため、定率法で経費化する場合は償却率が1、つまり全額となります。購入代金の全額を1年で経費化することができるのです。

4.注意点

償却費は月ごとに算入されるため、決算月に慌てて購入してもその期に購入代金の全額を計上することはできません。購入して使い始めた月からの毎月償却になる点に留意しましょう。

もちろん、その車両が本当に事業に必要であるか、利益を生んでくれるか、という事も考える必要があります。

車を選ぶ際にもいくつかポイントがあります。

外国車両は社用車として人気がありますが、維持費がかさむ傾向にあります。故障したときの修理費用が高いのも気になる点です。そのため、不具合の少なさやできるだけキャッシュを残すという視点で選ぶのであれば、国産の高級車がおすすめといえます。

また、費用化した後に売却する事を見据えて、価値が下落しにくい車種を選んでおくことも重要です。

弊社では3年10ヶ月落ちの高級中古車を扱う会社と提携しております。

「今ある案件を知りたい」、「良い案件が出た際に優先的に案内がほしい」、「出口対策まで含めた相談がしたい」といったご要望がございましたら、お電話(0120-957-713)でご連絡いただくか、以下のボタンをクリックしていたき、フォームからお気軽にお問い合わせください。