近年人気が増大しているのが、航空機、海上輸送用コンテナ等のオペレーティングリースです。

オペレーティングリースでは、数千万円~数億円の大きな額を払い込み、その60%~100%をその年度の損金に算入することができる場合もあります。

1.オペレーティングリースとは

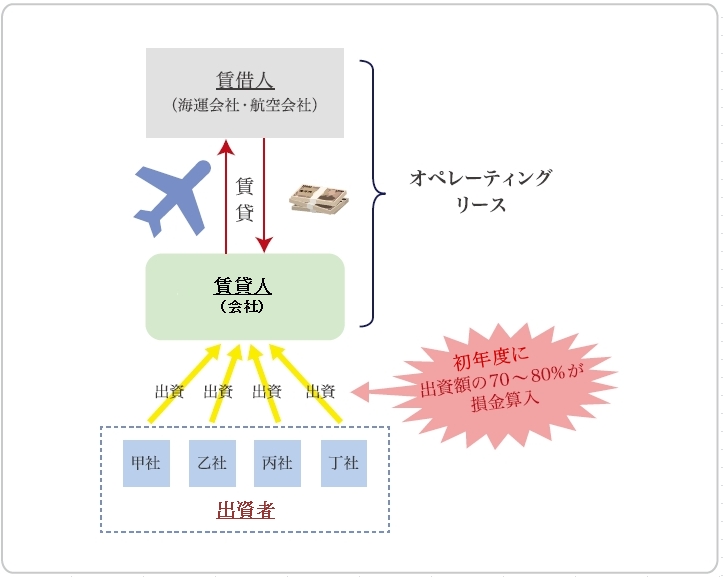

オペレーティングリースとは、機械や装置などの物件を一定期間にわたり、お金を取って貸すことです。オペレーティングリースでは、貸す側を「賃貸人」、借りる側を「賃借人」と言います。

1.1.オペレーティングリースによる利益繰り延べのしくみ

まず、オペレーティングリースによる利益繰り延べの基本的なしくみについて説明します。

オペレーティングリースへの出資では、出資者は、「匿名組合」(上図では省略)を通じて賃貸人(法人)に出資することになります。

賃貸人は、出資者からの出資額に加えて、金融機関から多額の融資を受け、航空機や船舶などの物件を購入します。そして、航空会社や海運会社などの借り手(賃借人)にリースし、リース料を受け取ります。

賃貸人のリース事業の損益は出資者へ分配されます。

賃貸人において、物件の購入代金の減価償却(定率法)が行われるため、初年度に大きな減価償却費が計上されます。それがリース料の収益を上回り、損失として出資者へ分配されます。

これにより、出資者は出資額のおよそ70~80%を初年度に損金算入できることになります。

1.2.オペレーティングリースの出資額

オペレーティングリースの出資額は、リース案件や組成事業者によります。

最低で1口1,000万円から出資できる事業者・案件があります。

ただし、多くは1口3,000万円~5,000万円で、それ以上出資したければ1,000万円単位で上乗せして出資できるしくみになっています。

オペレーティングリースの支払いは最初の1回のみです。大きな利益が出たときだけ支払えばよく、次年度以降のキャッシュを気にする必要がないのは、オペレーティングリースのメリットの一つです。

また、リース期間終了後、物件を売却して発生した利益は、出資者に分配されます。

最終的に出資額の 100%前後、あるいはそれ以上の額が戻ってくる可能性が高くなっています。

2.オペレーティングリースの具体例

このように、オペレーティングリースは、

- 初年度に大きな損金を作れる

- 支払いは1回のみ

- リース期間終了後にほぼ全額戻ってくる

というしくみです。

2.1.航空機のオペレーティングリース

航空機のオペレーティングリースとは、出資者から募った出資金に融資を上乗せすることで、航空会社に代わって航空機を購入し、それを航空会社へ一定期間貸し出すリースの形態です。

現在、世界で運用されている民間航空機の約半数がリース機です。

2.1.1.出資下限額・リース期間

出資下限額は多くは1口3000万円~5000万円です。1口1,000万円から販売している組成業者もあります。

リース期間は7年~10年です。

2.1.2.プラン例

以下は小型ジェット旅客機を扱っているオペレーティングリースのプラン例です。

為替レートの影響については後ほどお伝えします。

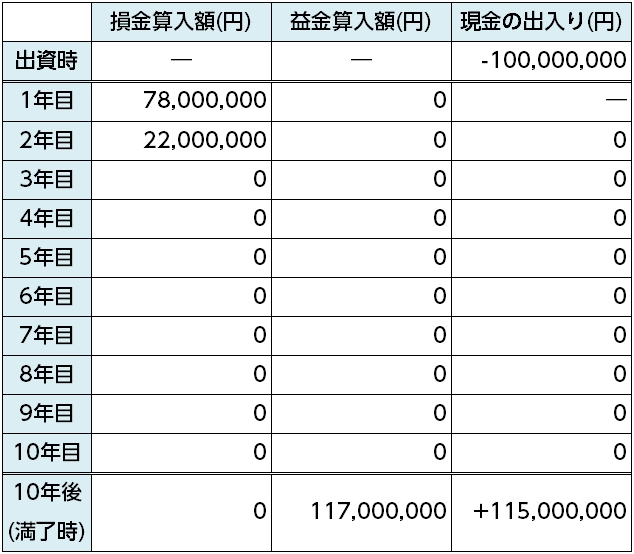

- 物件:小型ジェット旅客機(新機)

- 物件の価格:約1億4,500万米ドル

- リース先:アフリカ某国の国営航空会社

- リース期間:10 年

- 損益が分配される日:各年の 3月末日

- 出資額:1億円

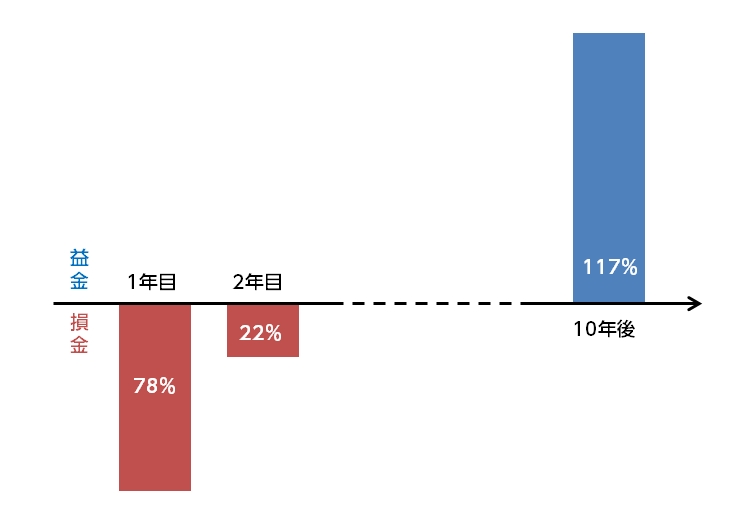

- 初年度損金算入額:約7,800万円 (78%)

- 2 年目損金算入額:約2,200万円 (22%)

- 終了後に返ってくる額:1億1,500万円 (115%)

このプランでは、初年度に出資額の約 78% が損金に算入されることになります。1 億円出資すると、初年度に約 7,800 万円の損金が発生します。

そして、リース終了後には、出資額の 115%、1米ドル =110 円で換算すると1 億1,500万円が戻ってくると同時に、1億1,700万円が益金に算入されます。

したがって、リース期間が終了するタイミングで出口戦略を用意しておくことが重要です。これについては後述します。

2.1.3.コロナウイルス禍の影響

これまで航空機のオペレーティングリースは、需要が安定していることから、オペレーティングリースの主力でした。しかしコロナ禍で航空業界が大きな打撃を受け、航空会社の破綻が相次いでいます。

2020年以降、以下のような航空会社が経営破綻しています。

- モーリシャス航空

- ヴァージン・オーストラリア航空

- タイ国際航空

- アビアンカ航空

- LATAM航空

- アエロメヒコ

- 海航集団

- エアアジア・ジャパン

リース先の航空会社が破綻してしまうと、物件によっては、次のような問題が発生する可能性があります。

- リース料が支払われない、または減額される

- 航空機の売却先またはリース先を探さなければならない(その間、航空機の駐機費用、メンテナンス費用などがかかり続ける)

現在は厳しい状況の航空業界ですが、国際航空運送協会(IATA)によれば、業績は回復傾向にあります。世界の旅客数は2023年にはコロナ禍前の水準に戻る予測で、国内線の需要が先に回復する見通しです。

また、貨物輸送については、コロナウィルスのワクチンの輸送による特需もあり、過去最高益を記録する勢いです。

※参考:トラベルボイス「世界の航空会社の損失が5.2兆円に改善か、国際航空運送協会が2021年予測、国際線は今年後半からの需要回復へ」

2.2.船舶のオペレーティングリース

船舶のオペレーティングリースでは、海運会社に代わって船舶(タンカー・コンテナ船)を購入し、海運会社にリースします。

船舶のリーススキームとして、日本では1963年から存在していました

2.2.1.出資下限額・リース期間

出資下限額は3000万円~5000万円です。

リース期間は6~10年です。

2.2.2.プラン例

以下は、コンテナ船のオペレーティングリースのプラン例です。

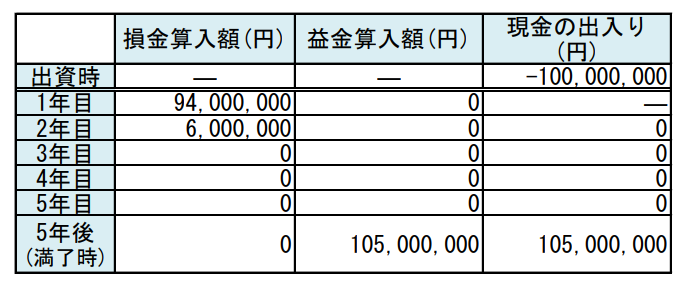

- 物件:新造コンテナ船

- 物件の価格:約 1,200万米ドル

- リース先:東南アジアの大手海運会社

- リース期間:5年

- 損益が分配される日:各年の12月末日

- 出資額:1 億円

- 初年度損金算入額:約 9,400 万円 (94%)

- 2 年目損金算入額:約 600 万円 (6%)

- 終了後に返ってくる額:約 1億500 万円 (105%)

このプランの初年度損金算入率は94%と非常に高くなっており、一億円出資した場合、初年度に約9,400万円の損金を作ることができます。

リース終了後には、出資額の 105%、1米ドル =110 円で換算すると1億500万円が戻ってきます。

2.2.3.コロナウイルス禍の影響

コロナウイルス禍でも貨物需要は安定しています。

NHKの報道によると、昨年10月から12月までに世界全体でコンテナ船が運んだ物資の量は、前年と比べて8%増加しました。

また、世界最大のコンテナ海運会社マースク(デンマーク)は、2021年第一四半期の収益が前年比で30%増加しました。

一方船舶のオペレーティングリースでは、以下のような事情によってリース先船会社の経営が悪化するリスクも考慮に入れる必要があります。

- 脱炭素化への対応

- 政情不安や異常気象

- 燃料油価格の変動

2.3.コンテナのオペレーティングリース

コンテナのオペレーティングリースでは、海上輸送用コンテナを購入し、海運会社にリースします。

2.3.1.出資下限額・リース期間

出資下限額は1000万円~3000万円です。

リース期間は5~7年です。

2.3.2.特徴

コンテナのオペレーティングリースを、航空機や船舶のオペレーティングリースと比較した時、以下のような特徴があります。

- 出資額の低さ

- 価格の急落リスクの少なさ

- リース期間の短さ

コンテナの出資金額は最低1000万円からで、航空機や船舶に比べて出資しやすい金額になっています。

また、コンテナは単純な構造であることから、技術革新等による価値の目減りが起きにくいため、中古市場でも安定した価格で買い取られる傾向にあります。

さらに、リース期間が比較的短いため、出資金を早期に回収できます。

2.3.3.コロナウイルス禍の影響

需要増に伴いコンテナ不足が起こっていて、解消の目途が立っていません。

3.どんな法人に向いているか

これまで見てきたように、オペレーティングリースは、大きな利益対策に有効です。しかし、大きな資金を動かすことになるため、全ての法人が活用できるものではありません。

向いているのは以下のような法人です。

- 今期の突発的に数千万円単位の経常利益を計上する見込みである

- 現預金に1億円以上の余裕資金がある

- 事業承継で自社株式の評価額引き下げを行いたい

上記3点の条件のうち、1と2が満たされていれば、活用をご検討ください。

3の条件は満たしていなくても良いですが、このニーズもあるのであれば、オペレーティングリースはさらに効果的な選択肢になります。

4.注意すべき3つのリスクと、プラン選びの5つのポイント

オペレーティングリースは法人の決算対策に効果的なしくみですが、当然、リスクは存在します。

今回の新型コロナウイルス禍は、特に航空機オペレーティングリースのリスクを顕在化させたと言えます。

以下、オペレーティングリースの代表的なリスクと、リスクを避ける為に、オペレーティングリースのプランを選ぶ上で絶対に押さえていただきたいポイントをお伝えします。

4.1.オペレーティングリースのリスク

オペレーティングリースでの重大なリスクは以下の3つです。

- リース先が破綻してリースが終了するリスク

- 元本割れのリスク

- 中途解約できないリスク

それぞれご説明します。

4.1.1.リース先が破綻してリースが終了するリスク

リース先の会社が経営破綻した場合については、破綻処理が民事再生の場合と、倒産の場合とで分けて考える必要があります。

まず、民事再生の場合、事業は継続しますが、事業規模の縮小の一環として、対象物件のリース契約が終了することがあります。ただし、物件が最新鋭の型であれば優先的に残される可能性が高いと言えます。

次に、倒産の場合、事業自体が終了するので、対象物件のリース契約も当然に終了します。

リース契約が終了した場合、次のリース先を探すか、物件を中古市場で売却しなければなりません。すぐに次が見つかれば良いのですが、見つからなければその間、物件のメンテナンス費だけが発生することなります。

4.1.2.元本割れのリスク

オペレーティングリースには元本割れするリスクがあります。

これは、多くの製品がドル建てとなっているからです。為替リスクがあり、売却時に円高ドル安が進んでしまった場合は、その分、売却時に日本円で換算した収益が少なくなります。

ただし、もし為替差損が出た場合は、その額が損金になるので、その分、法人税が軽減されます。

4.1.3.中途解約できないリスク

オペレーティングリースへの出資は中途解約できません。

出資した後に経営状態が悪化し、資金が必要となった場合でも途中解約ができないため、必要な時に資金を引き揚げることができません。

4.2.プランを選ぶ上でチェックすべきポイント

以上のリスクを最大限避ける為に、オペレーティングリースのプランを選ぶ際には以下の5つのポイントを見極める必要があります。

- 組成事業者の実績等

- リース先(賃借人)の財務状況・経営状態

- 購入選択権があるか

- 為替リスク

- 出口戦略

4.2.1.組成事業者の実績等

オペレーティングリースのプランの良し悪しを判断するには、まず、プランを組成する事業者が重要です。

組成事業者については、以下の3つをチェックする必要があります。

- 過去の実績(リース案件が支障なく終了したか、失敗事例がどの程度あるか)

- リスクに対するヘッジがどの程度できているか

- 税務処理について弁護士・税理士等の専門家のリーガルチェックを受けているか

4.2.2.リース先(賃借人)の財務状況・経営状態をチェックする

次に、物件のリース先(賃借人)の財務状況、経営状況が良好であるか確認する必要があります。

いわゆる「ナショナルフラッグ」だからと言って必ずしも盤石とは限りません。たとえば、航空会社であれば、本拠としている空港の便益の良し悪し等によっても収益率が大きく異なります

財務状況・経営状況をシビアに確認することが大切です。

4.2.3.購入選択権があるか

リース先に「購入選択権」がある、つまり、借り手による買取が認められているプランを選ぶということです。

多くの場合、リース先の航空会社や船会社は、リースが終わった時に物件を割安に買い取ることを期待するので、契約条項に購入選択権が付けられています。

しかし、まれに、購入選択権が付いていないことがあります。その場合、リース終了後に中古市場で売却することになりますが、機体に期待した値が付く保証はありません。

出資時に一気に大きく損金を作れても、最終的に出資額を回収できなければ意味がありません。

そのためには、最低限、リース先に購入選択権が認められているプランを選ぶことが重要です。

4.2.4.為替リスク

オペレーティングリースでは米ドル建てのプランが主流です。

したがって、為替相場の変動によるリスクを計算に入れておく必要があります。

すなわち、リース期間終了後にお金を受け取る時、出資時より円安になっていれば、為替差益が出て得をすることになります。しかし逆に、円高だと損をしてしまいます。

どこまで円高ドル安になったら損失が出るのか、あらかじめ計算しておくことをおすすめします。 なお、上述の通り、為替差損が発生した場合は損失になるので、その分、税負担が軽減されます。

4.2.5.出口戦略

リース終了後に返ってくるお金の使い道を決めておく「出口対策」も重要です。

2.2.のコンテナ船のプランは、1億円出資して、五年後にはほぼ同額戻ってくるものです。そのまま何もしないと、約一億円が益金に算入され、法人税が発生します。

したがって、出口で損金として計上できる方法を用意しておく必要があります。たとえば、退職金や、設備投資費用などです。

なお、あまり積極的にはおすすめできませんが、もう一度オペレーティングリースに出資することを選択する例も多く見られます。

弊社ではリース会社10社と提携し、各社のオペレーティング・リース案件を扱っております。

「今ある案件を知りたい」、「良い案件が出た際に優先的に案内がほしい」、「オペレーティング・リースの選び方を知りたい」、「出口対策まで含めた相談がしたい」といったご要望がございましたら、お電話(0120-957-713)でご連絡いただくか、以下のボタンをクリックしていたき、フォームからお気軽にお問い合わせください。