経営者保険の役割は大きく分けて3つ、会社の経営を安定させ会社を守ること(事業保障・キーマン保障)、退職金等の資金を効率よく積み立てること(資金積立)、後の世代にスムーズにバトンタッチすること(事業承継対策)です。

1.経営者保険の3つの役割と種類

経営者保険には以下の3つの役割があります。

- 万一の場合に事業資金等を確保する(事業保障・キーマン保障)

- 退職金等の資金を効率よく積み立てる(資金積立)

- 後継者の経済的負担を和らげる(事業承継対策)

1.1.事業保障・キーマン保障

まず、経営者の身に在職中に万一があった場合に、業績の悪化をカバーし資金を確保する事業保障・キーマン保障です。

特にオーナー企業、同族企業の場合、経営者に万一があると、業績が悪化し、経営危機に陥る可能性があります。

また、借入金の返済を求められる可能性もあります。

経営者保険に加入していると、まとまった額の保険金を受け取ることができ、それらに対処することができます。

1.2.資金準備

次に、必要な資金や、リタイア後の退職金等の資金を効率よく積み立てる方法です(資金積立)。

事業保障・キーマン保障と同時進行で行うことができます。

保険本来の役割としての保障を受けられるだけでなく、保険料の全部または一部を損金に算入しながら、効率よく退職金等を積み立てられるということです。

1.3.事業承継対策

3つ目は、次の世代が会社を引き継ぐ時の相続税等の負担を軽くしてあげる役割です(事業承継対策)。

この役割が最も気付きにくいものですし、問題となるリスクがきわめて深刻なので、少し詳しく説明します。

1.3.1.後継者が会社を受け継ぐ時の2つの問題

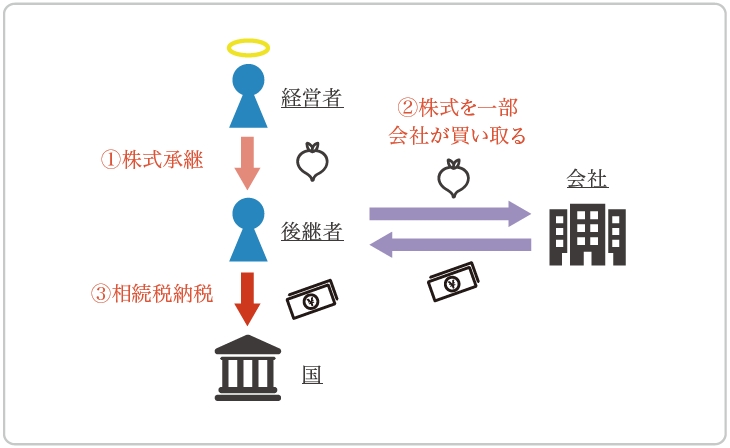

前提として、経営者の方に万一があった場合に後継者が会社を受け継ぐ時には、2つの問題があります。これは、後継者が血縁者でも、アカの他人でも、同じです。

また、経営者の方が後継者を定めていなかった場合も、相続するご家族には、同じ問題が発生します。

相続税の納税資金の問題

会社の株式は経営者の遺産ですので、後継者が株式を引き継ぐと相続税がかかります。その結果、後継者の方には、経済的負担が重くのしかかる可能性があります。

他の相続人の遺留分の侵害の問題

また、遺産の大部分を会社の株式が占める場合、後継者が相続すると、他の相続人(特に兄弟姉妹)の遺留分を侵害してしまうことがあります。

この場合、後継者は、その遺留分に代わるお金(代償交付金)を支払ってあげなければなりません。

1.3.2.経営者保険による事業承継対策

このように、経営者に万一があって後継者が会社(株式)を引き継ぐ時には、後継者、あるいは相続人が「相続税の納税資金」、「他の相続人への代償交付金」という二重の経済的負担に苦しむ可能性があります。

相続税の負担を和らげる公的な制度として事業承継税制がありますが、活用するには一定の条件があります。

そこで、経営者保険を活用すると、これら2つの問題に同時に対処することができます。

会社が死亡保険金を受け取って、そのお金で後継者の方から自社株式を買い取る方法です。

後継者の方は、受け取った代金を相続税の納税資金や、代償交付金の資金にあてられます。

【イメージ図】

2.経営者保険の種類

経営者保険には、以下の種類があります。

【積立型の定期保険】

- 長期平準定期保険

- 逓増定期保険

【掛け捨ての定期保険】

- 定期保険(無解約返戻金型)

- 収入保障保険

【全額資産計上の積立型保険】

- 終身保険

- 養老保険

【病気・ケガの保険】

- 医療保険

- がん保険

- 介護保険

2.1.重要なのは積立型の定期保険

これらのうち、経営者保険としてよく活用され、かつ重要なのは「積立型の定期保険」です。

積立型の定期保険は、「事業保障」「積立」「事業承継」の役割を全て兼ね備えることができるからです。

代表的なのは以下の2種類の保険です。

- 長期平準定期保険

- 逓増定期保険

2.1.1.長期平準定期保険

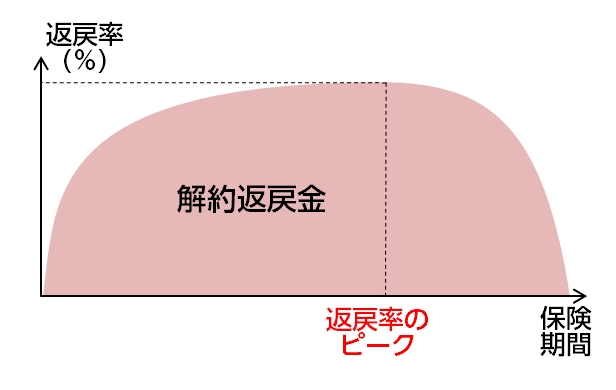

長期平準定期保険は、以下の4つの条件を全てみたす保険です。

- 保険期間が最長99歳まで

- 保険金額がずっと一定(平準)

- 保険料がずっと一定(平準)

- 解約返戻金のピーク時の返戻率が50%超

※ 解約返戻金のイメージ

長期にわたる保障を確保しながら、退職金の資金の積立を行うのに向いています。

保険会社によって、保障内容等に特徴のある商品も販売されています。

たとえば、死亡だけでなく、三大疾病(がん、心疾患、脳血管疾患)や介護状態、障害状態に陥った場合にも保険金を受け取れるタイプもあります。

また、逆に、返戻率のピークまで、保障範囲を重大疾病や事故による死亡に限っているタイプ(代わりに返戻率を高めている)もあります。それらもすべて長期平準定期保険の仲間と考えていただいてけっこうです。

2.1.2.逓増定期保険

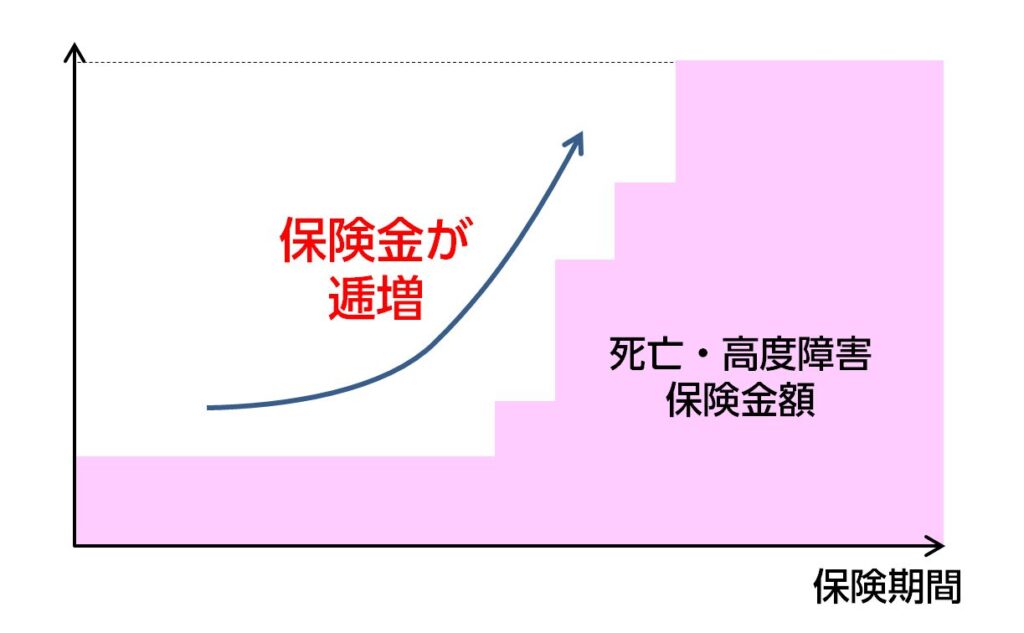

逓増定期保険は、法人専用に設計された、保険金が当初の5倍にまで逓増、つまり段階的に増えていく生命保険です。

基本的な活用法は長期平準定期保険と同じですが、以下の特徴があります。

- 保険金額が逓増していく

- 解約返戻金の返戻率の立ち上がりが早い

※ 逓増定期保険の保険金額のイメージ

3.経営者保険の選び方

経営者の保険の選び方で重要なのは、以下の2つです。

- 3つの役割(事業保障、積立、事業承継)のどれを重視するか

- キャッシュフローに余裕があるか

たとえば、退職金等の積立を重視するならば、積立の効率の高さを基準に選ぶことをおすすめします。

また、経常利益が上がっていない場合や、キャッシュフローに余裕がない場合は、「積立」はいったん置いておき、「事業保障」「事業承継」の目的と割り切って、掛け捨ての定期保険(定期保険(無解約返戻金型)、収入保障保険)を選ぶことをおすすめします。

3.1.事業保障・事業承継目的での選び方のポイント

事業保障・事業承継目的で経営者保険を選ぶ場合、重要なのは、以下のことです。

- 何年後まで(何歳まで)保障が必要か

- 事業承継の予定の有無・後継者の有無

- 保険金額はいくらに設定すればよいか

- 死亡以外のリスクにも備えたいか

- 保険金額と保険料とのバランス

- 保険料を払い込み続ける資金的余裕があるか

現状と将来を見据えて、これらの全ての課題を割り出した上で、その課題を解決できる保険商品を選ぶ必要があります。

積立も兼ねて組むのが理想ですが、場合によっては掛け捨てを選ぶ方が良い場合もあります。

死亡以外のリスクにも備えたい場合は?

なお、死亡以外のリスクに備えたい場合、以下の2つの方法があります。

- 積立型の定期保険で保障範囲が広い商品を選ぶ

- 医療保険・がん保険・介護保険を選ぶ

積立型の定期保険の中には、上述のように、三大疾病や介護状態、障害状態の場合にも死亡と同額の保険金を受け取れるものがあります。

また、医療保険等については、保険料の払込を「10年払い」等の短期で終わらせ、個人に名義変更する方法があります。個人の側では、保険料を負担することなく、一生涯、保障を受け続けることができます。この場合、年間30万円まで全額損金扱いが認められています。

3.2.積立目的での選び方のポイント

積立目的で経営者保険を選ぶ場合、解約返戻金のピーク時の返戻率が80%~85%以下で、かつピークが長く続くものが魅力的です。

積立型の定期保険は、解約返戻金を受け取ると益金が発生するので、退職金など、損金を計上できる使い道を用意しておくことが必要です。

その点、返戻率のピークが長ければ、解約返戻金を受け取るタイミングに幅を持たせることができます。

また、その間、保険料の損金算入割合も、損金算入額の累計も、高くなっていきます。

以下はA生命の逓増定期保険の契約例です。

【契約例】

- 被保険者:社長(45歳男性)

- 保険金額:1億円

- 保険期間:85歳まで

- 保険料:4,687,104円/年

- ピーク時返戻率:84.8%(10年後)

このプランは、ピーク時の解約返戻率が「70%~85%」、保険期間が40年ですので、損金算入割合は以下の通りです。

【損金算入割合】

- 16年目まで:40%損金

- 17年目~30年目:全額損金

- 31年目~満期:196%損金

10年後(55歳の時)に返戻率のピークを迎えますが、その後、返戻率85%前後のタイミングが26年後(76歳の時)まで長く続きます。

しかも、17年目から保険料が全額損金になるので、保険料のトータルでの損金算入割合も高くなっていきます。

したがって、退職金を受け取る時期に幅を持たせることができ、かつ、ある程度長期間かけて退職金を効率よく積み立てることができます。

なお、現行の損金算入ルールの範囲内で、特殊なしくみにより返戻率がより高くなる可能性がある商品もあります(※)。

※ そのような特殊な保険商品は、返戻率が高くなる可能性がある反面、一定のリスクがあるので、リスクの内容と対処法をきちんと理解した上で優良な商品を選んで加入する必要があります。

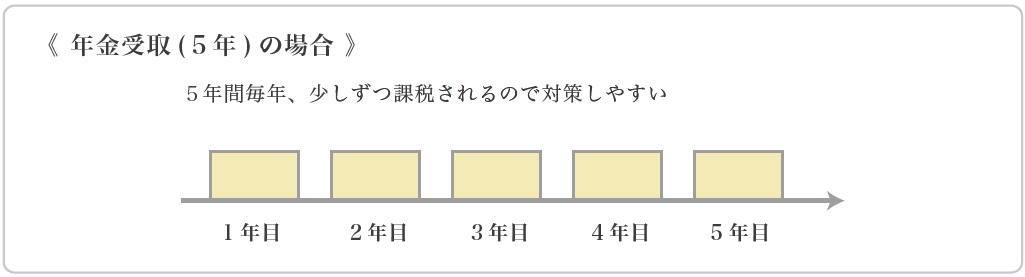

おまけ|保険金は絶対「年金受取」にする

経営者保険に加入する場合、保険金の受取方法は一度に全額を受け取るのではなく、「年金受取」を指定しておくことをおすすめします。

これは、5年~10年の複数年にわたって受け取る方法です。後で一度に全部受け取るよう変更することもできますので、とりあえず「年金受取」を指定しておくことをおすすめします。

理由は2つあります。

- 経営者に万一があると複数年にわたって業績の悪化が続くことが多い

- 保険金を一度に全額受け取ると一気に課税されてしまう

年金受取を指定しておけば、タイムリーに必要な額を受け取ることができます。

また、益金が発生するタイミングを分散できるので、一気に多額の税金を払うハメになるのを防ぐことができます。

※ イメージ図

まとめ

経営者保険には、「事業保障」「退職金等の積立」「事業承継・相続対策」の3つの役割があります。

特に有用で人気があるのは、積立型の定期保険です。保険料の全部または一部が損金に算入され、かつ、解約返戻金を受け取れるものです。

ただし、キャッシュフローの状況等によっては、「事業保障」「事業承継・相続対策」に特化して掛け捨て型の定期保険等を選ぶ方が良い場合もあります。

損金性や返戻率のみにとらわれることなく、現状と将来を見据えて、あらゆる経営課題を割り出した上で、その課題を解決できる保険商品を選ぶ必要があります。

弊社では13社の生命保険会社の生命保険を取り扱っております。

お問い合わせやご相談は、お電話(0120-957-713)でご連絡いただくか、以下のボタンをクリックしていたき、フォームからお気軽にご連絡ください。